ブログランキングに登録しています。ぜひどちらもクリックをお願いします。

![]()

↓こちらはクリック不要です。

泉佐野市が昨日(2019年10月11日)、ふるさと納税制度から除外した総務省の決定に対し、国を相手取って大阪高裁に提訴することを発表しました。

ふるさと納税に対する泉佐野市の取り組みに関してはいろんな意見をいただくところですが、国を訴えるってどんな状況なのと心配される方も多くいると思いますので、整理したいと思います。

なぜ提訴することになったのか

ここまでの流れを文章で書くととても長くなるので、簡潔に表でまとめてみます。

| 平成29年4月 | 総務大臣通知を発出。 「返礼割合を3割以下に」「金銭類似性の高いものを送らない」よう要請。 |

|---|---|

| 平成30年4月 | 総務大臣通知を発出。 「返礼割合を3割以下に」「地場産品以外の送付について良識ある対応」を要請。泉佐野市は要請を受け入れずふるさと納税を募集。 |

| 平成30年12月 | 総務省が、この時点の送付状況が適正かどうかを法成立後の新制度の指定を検討する際の参考とすることを照会文書に記載。 |

| 平成31年3月 | 地方税法改正法案が成立。ふるさと納税指定制度の創設。

泉佐野市が100億円還元としてAmazonギフト券等を返礼品とするキャンペーンを実施。(2月〜3月) |

| 平成31年4月 | ふるさと納税指定制度に係る指定基準を決定、告示

泉佐野市が300億円限定キャンペーンとして、返礼率70%(Amazonギフト券を含む)を実施。(4月〜5月) |

| 令和元年5月 | ふるさと納税指定制度に係る総務大臣の指定、対象団体を告示 |

| 令和元年6月 | 地方税法改正。新制度施行。 泉佐野市等4自治体を除外。泉佐野市が国地方係争処理委員会に審査申出。 |

| 令和元年9月 | 国地方係争処理委員会が総務省に除外決定の再検討を勧告。 |

| 令和元年10月 | 総務省が適法を主張し、除外決定維持を発表。

泉佐野市が総務相を大阪高裁に提訴することを発表。 |

という流れです。

総務省の気持ちは理解できます。

泉佐野市が道義的に称賛される行動ではなかったとも言えます。

しかしながら、法治国家の下において、法に反してはいない泉佐野市の過去の行動を、後から作った法律で不利益となる扱いをすることは問題です。

例えが悪いかもしれませんが、高齢者の運転を控えるよう要請を行っていて、その後高齢者の免許更新を厳格化したとして、要請を行っていた過去に言うことを聞かなかったことを理由に罰金を取るようなものです。

そんなことは法治国家では許されませんね。

結局何を争っているのか

泉佐野市の主張

平成30年31年に取った泉佐野市の行動は法律に反したものではない。

総務省は要請や通知をしていたが、法律で制度化してはいなかった。

通知に従うかどうかは、自治体の裁量によるもの。

法改正前は制度の趣旨が明確に決まっていなかった。

法改正前の行為を審査基準とすることは妥当ではない。

総務省の主張

改正法に基づいた除外である。

過剰な返礼品は制度の趣旨に反する。

他の自治体や国民の理解が得られない。

国地方係争処理委員会の勧告

総務省の不指定は改正法が委任する範囲を超える恐れがあり、不指定の理由とすべきではない。

国の介入を必要最小限度にする地方自治法の基本原則に抵触する恐れがある。

地方自治体は何に従うべきなのか

地方自治体が従うべきものは当然のことながら、法ですね。

総務省と上下関係にあるわけではありませんから、地方自治体が総務省にあっち向けと言われたらあっちを向く、という関係にはありません。

そして、総務省は何に従わなければならないのかと言えば、こちらも法に従わなければなりません。

法治国家とは、国家が法で国民や自治体を縛るルールではなく、法で国家を縛るルールです。また、憲法で事後法、法の遡及を禁止しています。

国地方係争処理委員会は、国と地方公共団体の争いを処理することを目的に、総務省に置かれる合議制の第三者機関です。

その判断を総務省が無視し、法にない運用を独自ルールで行うなどというのは、まるで中国の共産党のように見えてしまいますね。

ただ私はふるさと納税制度には反対

ここまで書いておいて何ですが、私はふるさと納税制度ほど税金の馬鹿げた使い方はないと思っています。

ふるさと納税の仕組みについては、ご存知の方も多いとは思いますが、簡単に。

都道府県や市町村に対する寄付金(ふるさと納税)の内、2000円を超える部分について、一定の上限まで所得税・個人住民税から全額控除される制度です。

この「2000円を超える部分」というのと「一定の上限まで」というところが問題です。

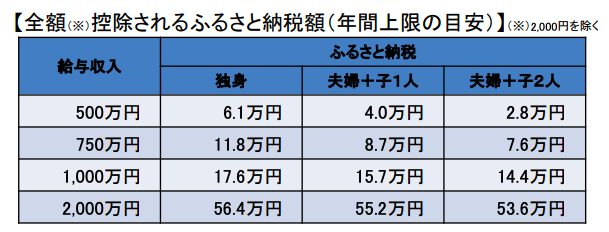

「一定の上限まで」というのは、その人の所得によって上限が違うということです。

その上限はこんな感じです。

給与が2000万円の人なら上限は56.4万円もあるということです。

そして、「2000円を超える部分」というのは、どれだけ控除される上限が多い人でも自己負担は2000円だけでいいということです。

整理すると、

給与が500万円の人の場合(返礼率を5割とする)

・63000円を市に寄付

・自己負担額は2000円

・61000円が税金から控除される

・31500円程度のお礼の品をもらえる

・つまり2000円で31500円分の商品をもらえます。

給与が2000万円の人の場合(返礼率を5割とする)

・566000円を市に寄付

・自己負担額は2000円

・564000円が税金から控除される

・282000円程度のお礼の品をもらえる

・つまり2000円で282000円分の商品をもらえます。

これを見て驚きませんか。この制度の作りの悪さに。

お金持ちほど、得をする制度であるばかりか、この得をしている部分(給与500万円の人なら29500円、給与2000万円の人なら28万円)は誰が負担しているかというと、税金です。

詳しく言えば、寄付をした市町村の税金が減るんですが、国が後から住民税の減額分の75%を交付金で出すので、ほとんどが国の負担となります。(不交付団体は別)

税金で商品をプレゼントする制度

ふるさと納税をしていない人が、する人たちの返礼品を負担していると言ってもいいかもしれませんし、行政が税金で商品をプレゼントする制度と言ってもいいかもしれません。

そして、お金持ちほど得をする制度っていうのは、どう考えても制度に不備があると思います。

だから、今回の提訴の問題とは別に、この制度は早急に改正するべきだと思います。

3割という定率ではなく定額にするべき

そもそもこの制度がどんな制度だったのかを思い出してください。

東京などの大都市に仕事のために行っている人などが、衰退するふるさとに納税(寄付)ができるようにする制度でした。

ふるさと納税制度ができた最初の頃は、返礼品というものは存在しませんでした。

その後徐々に返礼品というものを扱う自治体が増えてきて、過熱しました。

元々は、6万円をふるさとに寄付したら、2000円の負担で、住んでいる自治体に払わなければいけない税金58000円を、ふるさとに払うことができるようにする制度だったのです。

それがいつの間にか、ふるさとを応援するという目的ではなく、人の欲を利用した「物で釣る制度」に成り下がってしまいました。

そして、こんな状況にあり、返礼品競争の過熱を問題視しながら、総務省が「返礼品は3割まで」と決めたことには笑えてしまいます。

結局総務省も「物で釣る」状態を是正しようとはしていないのです。

ふるさとを応援する仕組みに戻すなら、せめて定額にするべきです。

お礼に税金を使っていいのはせめて3000円程度のものでしょう。

そして、給与が高い人も低い人も、いくらの寄付額であっても定額の返礼品にするべきです。

平成30年度の全国のふるさと納税額は5127億円です。

返礼率3割としても、1538億円ものお礼の品が税金で使われているのです。

その分地方は潤った、という意見もあるかもしれませんが、市町村によって非常に偏りがありますし、税金を使うべきところではないことに使っているという本当に良くない制度だと私は考えます。

さらにショッピングモールのようなふるさと納税サイトを運営する企業に多額の経費が支払われていることも大いに問題だと思います。

総務省がまだそんなことを続けようとしているのが不思議です。

ブログランキングに登録しています。ぜひどちらもクリックをお願いします。

![]()